内装工事の耐用年数と減価償却について知らないと損する3つのポイント

これから店舗をオープンする新規オーナーにとって、内装工事は金額も大きく、集客にも大きな影響がある一大イベントだ。どうしても工事金額やデザインに目が行きがちになるが、資産会計上の処理も忘れてはならない。特に減価償却は今後の経営戦略への影響も大きい。

しかし、耐用年数や減価償却と言われても、新規経営者には理解しずらいところが多いのが正直なところだろう。今回は素人でも理解できる様に、内装工事の資産会計上の処理についてわかりやすく解説させて頂く。

内装工事の減価償却を理解しよう

減価償却とは設備投資費用を購入年度ではなく、一定年にわたって分配する会計処理のことを言う。わかりやすく言うと購入金額をある期間に分けて費用にすることだ。例えば、内装工事に1,000万円の工事費用がかかったとして、5年で償却した場合、毎年200万円を支出項目に計上うすることができる。

実際の現金の出入りは無いが、帳簿上の利益が減少するため、税金を軽減するメリットがある。しかし、赤字になってしまうこともあるので、メリットとデメリットを勘案して償却方法を考えなければならない。当然のことながら内装工事も設備投資であるため、減価償却の対象となる。

賃貸物件の耐用年数を確認しよう

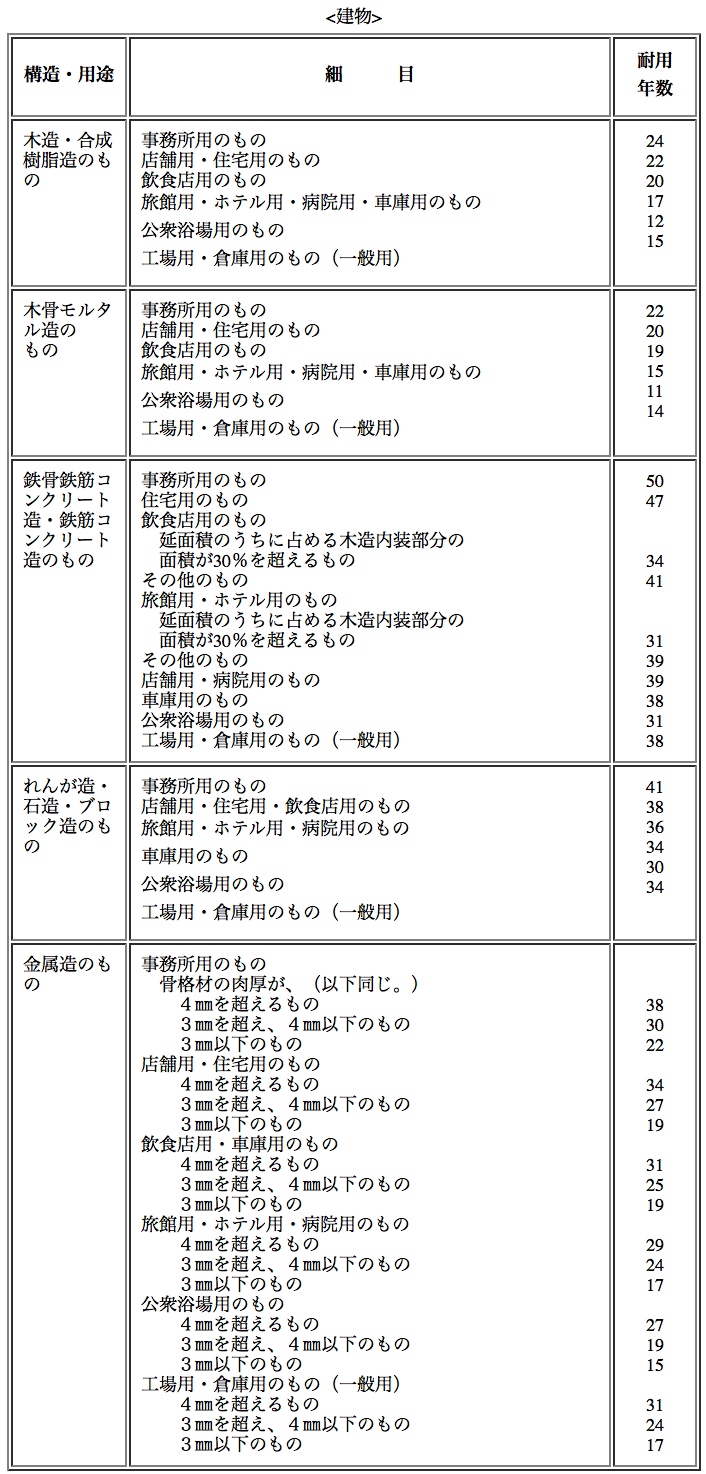

それでは減価償却の期間はどの様にして決めていけば良いのだろうか?その指標となるが「耐用年数」だ。固定資産が持つ経済的な価値を年数で表現したものだ。つまり、減価償却は耐用年数で分割していくことになる。耐用年数は勝手に決めることができれば、節税が自由にできてしまうため、法律で一律に決められている。詳しくは下記を参考頂きたい。

<国税庁HPより>

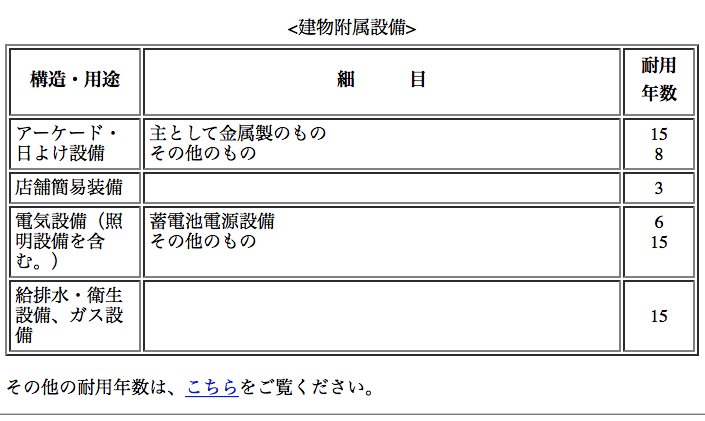

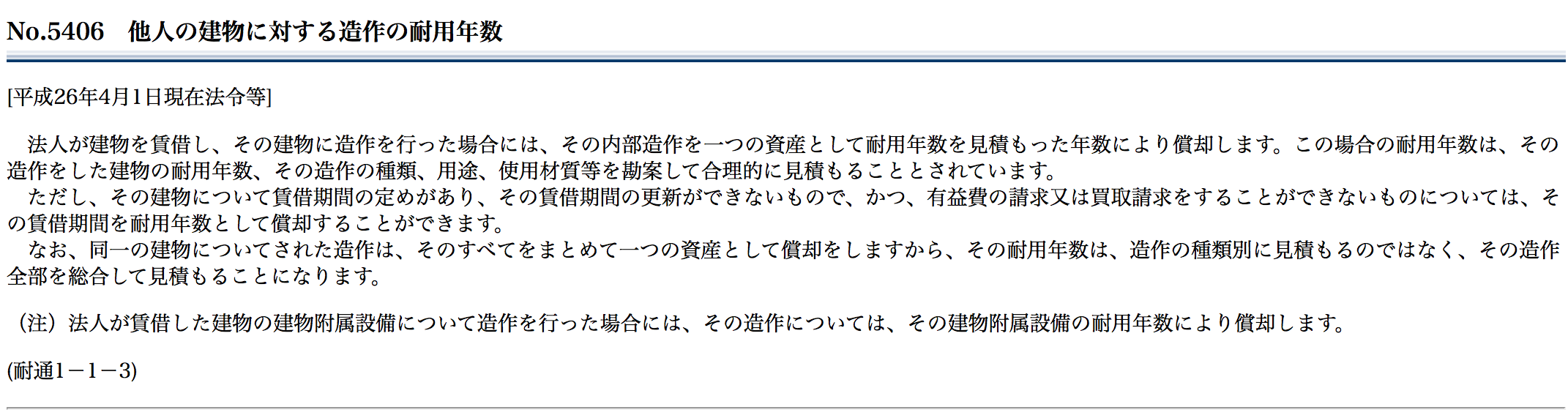

内装工事は通常、その建物の用途変更や価値増加とみなされて、もともとの建物の耐用年数を適用して減価償却をすることとされている。しかし、賃借建物の場合は、建物のオーナーと、内装工事のオーナーが別々なため、同じ資産にはならない。ではどの様な扱いになるのだろうか?下記の画像を確認して欲しい。

<国税庁HPより>

つまり、用途や材質に応じて、合理的に見積った耐用年数か、賃借期間を耐用年数とすることができるということだ。賃貸借期間によらない場合、内装工事の耐用年数は概ね10年から15年で減価償却するのが一般的だ。

また、内装工事の中でも、付帯設備に関するところは、建物附属設備として区分することができる。耐用年数は上述しているので確認して頂きたい。

因みに建物附属設備とは、電気設備、給排水又は衛生設備及びガス設備、冷房、暖房、通風又はボイラー設備、昇降機設備、消火、排煙又は災害報知設備及び格納式避難設備などのことを言う。

建物付属設備に該当するものについては、内装業者から出てきた請求書を細かく区分分けして資産計上することになる。例えば、建物付属設備や器具備品に該当するものをピックアップして、残りは、材料や用途で区分していくという作業が必要になる。

税理士との協力が大切

内装工事の減価償却についておおまかに解説させて頂いた。しかし、実際の作業については税理士と十分に相談の上決定して頂きたい。上述した通り、減価償却費は目に見えない支出であるため、気をつけないと赤字計上の危険性がある。

特に銀行融資に頼る様な業種の場合、赤字決算による信用喪失の影響は大きい。今回の記事を参考にあなたのお店資金計画を着々と進めて頂ければと思う。