内装工事の勘定科目をマスターして節税対策を!!

飲食店やサービス店舗、若しくは企業してこれから新たにオフィスを開設しようとする新規オーナーにとって、内装工事の勘定科目は税務上、気になるところでは無いだろうか?

勘定科目次第で、内装工事費の減価償却期間は多く変化する。つまり支払う税金が大きく変化するのだ。しかし、税務に関する知識は専門性が高いため、勘定科目と言われてもなかなか理解できない経営者が多いのも事実だ。

今回は、新規オーナーでも理解しやすい様に実際の見積書をベースとして、内装工事の勘定科目について解説させて頂く。

内装工事の勘定科目を分類してみる

内装工事は金額も大きく固定資産となるため、減価償却して毎月費用を計上し、節税対策とすることが多いが、実際に内装工事の名目をどうするかという問題がある。

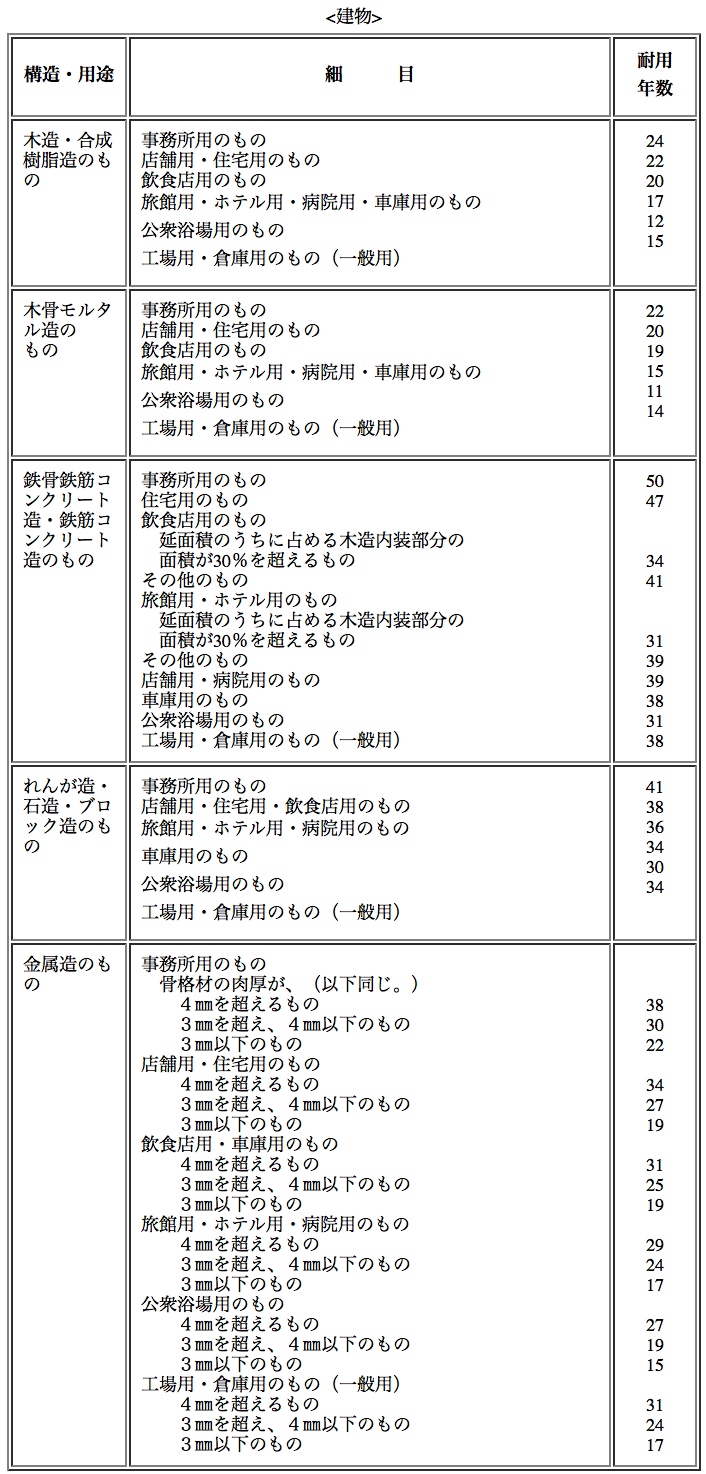

一般的に内装工事の勘定科目は「建物」と「建物附帯設備」 に分類される。前者は後者に比べて耐用年数が長くなる。つまり、長期間で償却しなければならないので、税務上不利になるのだ。下記にそれぞれの耐用年数を記載しているので確認頂きたい。

また、「建物附帯設備」は定率法が採用されるため、税制上のメリットも大きい。 内装工事費をできる限り早い期間で償却し、税務上有利にするためには、「建物附帯設備」にカウントできる科目を逃さないことが重要となる。下記に実際の見積書をベースに勘定科目を分類したので参照頂きたい。

建物附帯設備から分類しよう

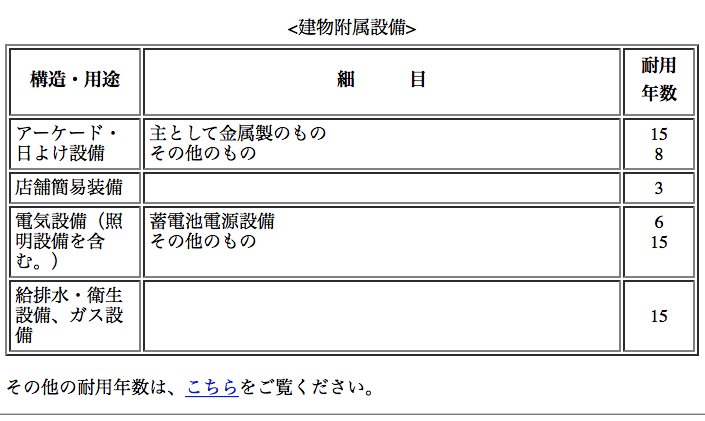

分類作業を効率的に進めるには、まず建物附帯帯設備から分類していこう。そうすれば残ったものが「建物」の分類となる。建築設備の詳細については下記画像を参照頂きたい。

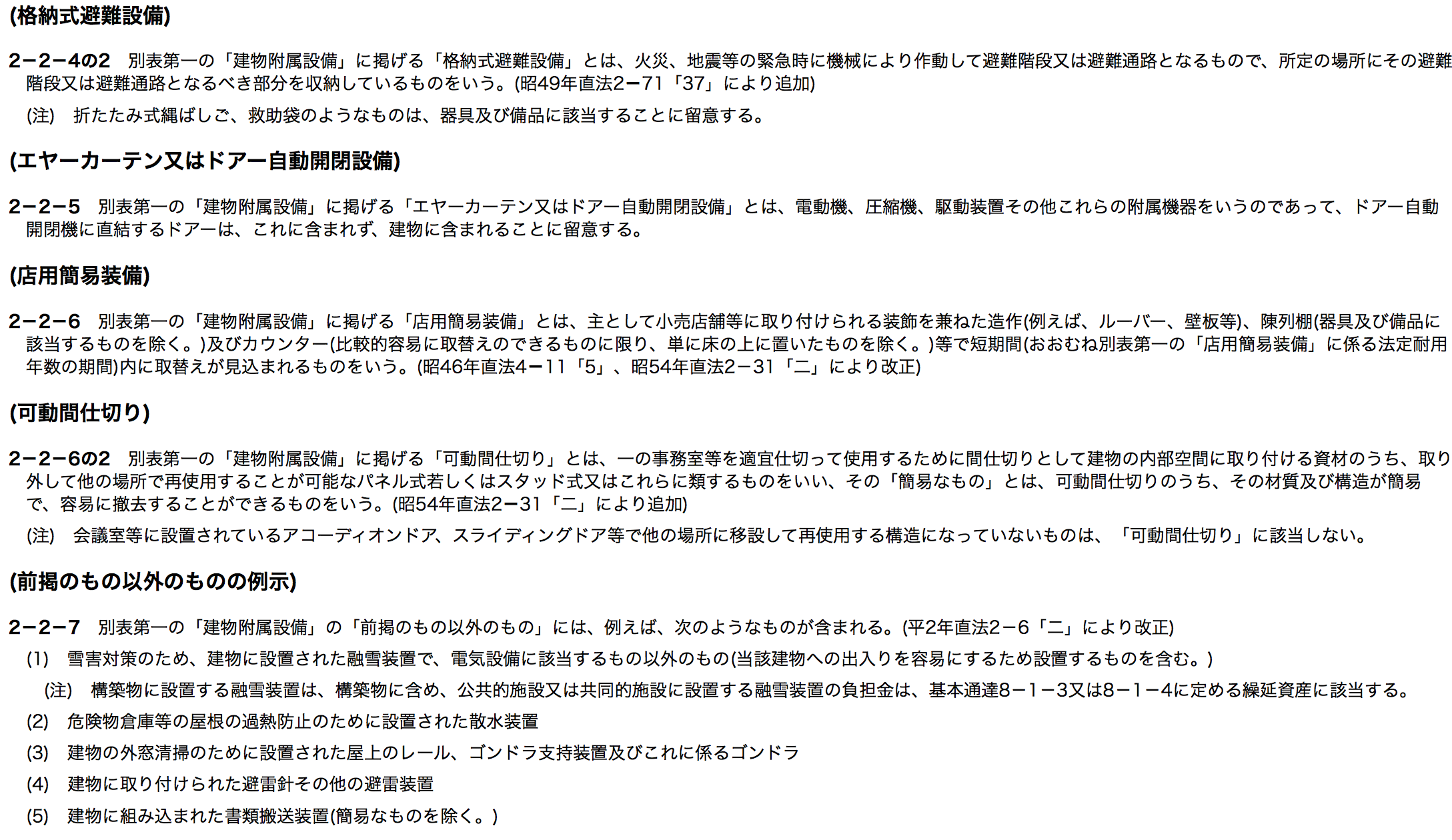

大項目だけでは見えてこない、これが附帯設備になるのか。。。といった驚きもあるだろう。可動間仕切りは正にそれに当たる。

但し、木軸下地及び、LGS下地の間仕切りについては動かすことのできない間仕切りであるため対象とはならない。対象となるのは、容易に取り外しのできるスチール(メタル)パーティションや収納式のスライディングウォールに限られる。

<国税庁HPより>

最後に

減価償却及び勘定科目など会計業務は実際には経営者ひとりで実践するのは時間的に厳しいだろう。顧問税理士を雇って協力してもらうのが賢明だ。その場合にはビジネスの各ステージにおいて協力してもらうことが前提となる。節税を行ったり増資を行ったり、銀行からの融資を受けたり、『攻め』と『守り』の見極めができる税理士を選べば、今後の店舗経営も軌道に乗るだろう。